ASA GROUP

an independent member firm of PrimeGlobal

Fund Service

ファンド・サービス

インバウンド投資サポート

海外から日本の不動産、金銭債権等へ投資するファンドビークル(SPC)の設立から期中管理、清算までのサービスを、ファンドの運営管理に長けたバイリンガルスタッフ(日-英)を中心にワンストップでご提供致します。また、クロスボーダー取引特有の投資ストラクチャー及び税務面をサポート致します。

SPC事務管理(1.設立 - 2.管理 - 3.清算)のワンストップサービス

クロスボーダー取引特有の論点の整理をサポート

多くは合同会社(GK)に海外からの匿名組合(TK)出資を組み合わせるストラクチャー(GK-TK)、資産流動化法に基づき設立される特定目的会社(TMK)ストラクチャーとなり、TMKストラクチャーの場合は導管性要件により国内の優先出資者がGKもしくは外国法人の東京支店となるケースが多く見受けられます。当社の豊富な受託実績により、ストラクチャーのご相談から運営中の税務面など最適なソリューションをご提供致します。

※下記はクロスボーダーのトランザクションにのみ言及し記述しています。

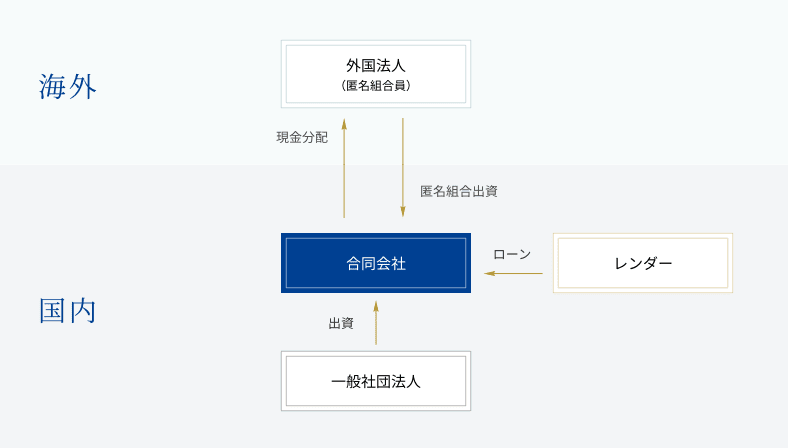

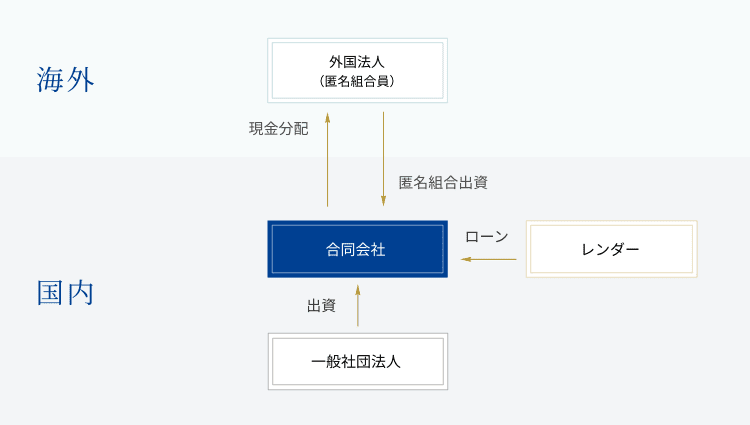

代表的ストラクチャー(GK-TK)

拡大して見る

-

合同会社(GK)が商法上の匿名組合(TK)出資を受けることで、匿名組合事業の利益はその分配を通じてGKにおいて損金算入されるため、匿名組合員である外国法人は税引前の利益を享受できる(二重課税の回避)。

-

匿名組合員への利益分配の支払いの際、国内源泉所得として所得税が源泉徴収されるが、匿名組合員の居住地国との間の租税条約の適用により、源泉徴収が免除される場合がある。

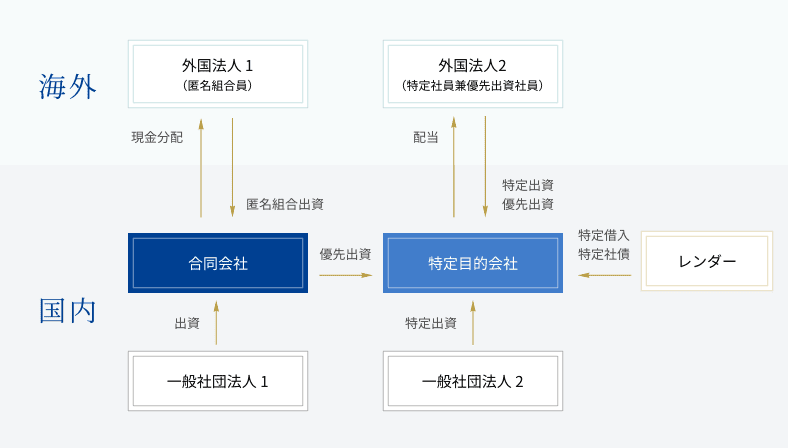

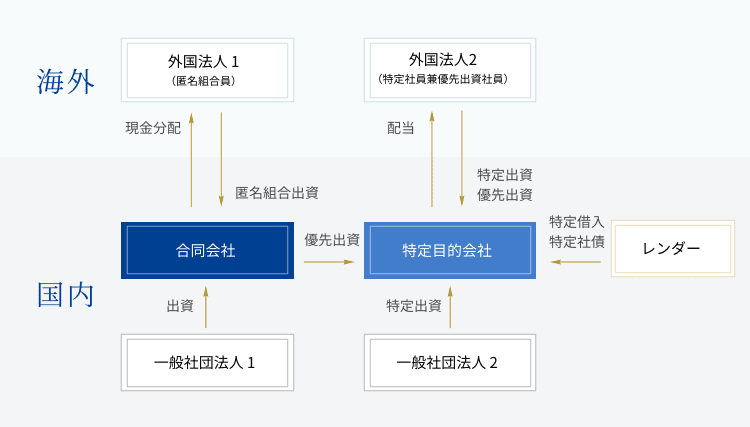

代表的ストラクチャー(TMK)

拡大して見る

特定目的会社(TMK)

-

特定目的会社(TMK)が税務上の支払配当の損金算入を可能とする導管性要件を満たすことで、その利益配当はTMKにおいて損金算入されるため、優先出資社員である外国法人2は税引前の利益を享受できる(二重課税の回避)。

-

優先出資社員への利益配当の支払いの際、国内源泉所得として所得税が源泉徴収されるが、優先出資社員の居住地国との間の租税条約の適用により、源泉徴収が減免される場合がある(源泉徴収の適用税率は租税条約毎に異なる。配当の場合は、議決権の保有割合や保有期間に応じて異なる税率が定められている)。

合同会社(GK)

-

合同会社(GK)が商法上の匿名組合(TK)出資を受けることで、匿名組合事業の利益はその分配を通じてGKにおいて損金算入されるため、匿名組合員である外国法人1は税引前の利益を享受できる(二重課税の回避)。

-

匿名組合員への利益分配の支払いの際、国内源泉所得として所得税が源泉徴収されるが、匿名組合員の居住地国との間の租税条約の適用により、源泉徴収が免除される場合がある。

Page Top